银监会创新监管部课题组日前公布的一份《银行理财产品调查问卷统计分析报告》显示,约占总人数的70.71%的人群主要投资了银行理财产品。

在上海易居房地产研究院副院长杨红旭看来,近期房贷政策不断收紧,而且放贷周期大幅拉长。固然有四季度信贷额度紧张的原因,但按当前流动性偏紧的状态,以及房价涨幅仍大的现实,明年的房贷政策很可能依然偏紧。

猜想3

理财产品收益率开年将跳水

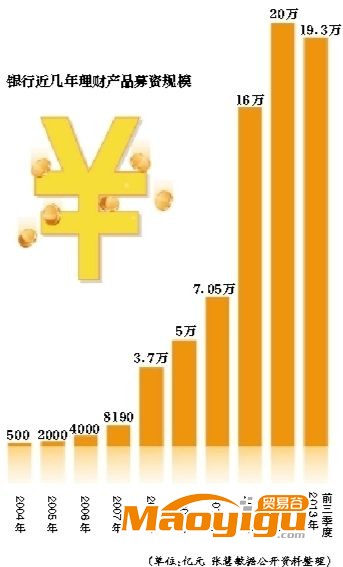

近些年来,银行理财产品一直是多数投资者理财的一个重要选项。从2007年到2013年,五年间,银行理财市场规模快速膨胀,从最初的5000亿存量迅速膨胀至2013年9月末的10万亿规模。

中国银行业协会理财业务专业委员会12月6日发布《中国银行业理财业务发展报告》报告显示,截至2013年9月末,理财资金余额99182亿元,相比2007年底的5300亿元资产规模增长了近18.7倍。

今年年末银行理财产品预期收益率的“水涨船高”更是吸引眼球。临近岁末,银行间的揽储大战再度打响。银行理财产品收益率较往年出现较大提升。

据财汇资讯不完全统计,今年12月份以来全国各银行已发行人民币非结构性理财产品1516只(包含面向个人和机构销售),排除54只产品没公布预期收益率之外,1462只银行人民币稳健型理财产品平均预期年化收益率高达5.46%,其中预期年化收益率达到或超6%的理财产品多达273只。

理财专家指出,多家银行发行的理财产品收益率破“6”,有的甚至高达12%。这一轮“涨水”伴随着长短期理财产品收益倒挂现象,短期投资往往能获得较高收益。2014年初,银行理财产品预期收益率将降温,投资者在产品收益率处于高位时,应尽量延长投资期限,以防年后收益率“跳水”。

■ 投资策略

买结构性理财产品需警惕

银行理财产品因其风险低,收益相对稳健的特点,以及最近收益率连续走高,多位理财师均认为其仍是资产配置不可或缺的部分。

中国银行业协会数据显示,近年来银行理财平均收益率保持4.0%-4.5%,远高于同期CPI,实现了理财客户资产的保值增值,有效维护了投资人利益。2012年仅18家开展理财业务的主要商业银行就为客户实现投资收益2464亿元。

但业内人士建议,购买理财产品首先应该明确需求,同时了解风险,确保资金安全。

2014年,银行理财产品的收益率仍能维持在4.5%以上,那么继续保持较高比例的资产配置在银行理财产品上,将是一个比较稳妥的选择。

但理财师同时提醒,购买近期高收益的产品时不能只看预期收益率,还要认真研究产品的投向。目前市场上收益率超过8%的非结构性人民币银行理财产品还暂未出现,如遇到预期收益率超8%的理财产品要提高警惕。

此外,虽然结构性理财产品最高预期收益率均较高,但从以往经验来看,达到最高预期收益率的概率偏低。

B特04-05版采写/新京报记者 张慧敏